Observatoire Interkab : Analyse des Tendances du marché immobilier au 2e Trimestre 2025

Le baromètre le plus récent de l’Observatoire Interkab, élaboré par La Boîte Immo, propose un état des lieux détaillé du marché immobilier français au 2e trimestre 2025. Fondé sur les données et témoignages de plus de 8 500 agences immobilières indépendantes, ce rapport fait état d’une reprise douce mais inégale. Certaines régions, telles que l’Île-de-France et la Provence-Alpes-Côte d’Azur, affichent des signes encourageants, tandis que d’autres continuent à naviguer dans un climat d’attentisme. Avec l’évolution des profils d’acheteurs, la stabilisation des prix et l’influence croissante de l’intelligence artificielle dans le processus de recherche, l’Observatoire Interkab fournit des perspectives précieuses pour anticiper les mouvements futurs du marché.

Tendances Clés du Marché Immobilier au 2e Trimestre 2025

- Reprise Partielle : Activité en hausse dans certaines zones, avec des disparités notables entre régions.

- Primo-accédants à l’honneur : Augmentation de 7 points par rapport à 2024, tandis que les investisseurs se retirent.

- Prix Stabilisés : Fluctuations positives observées à Nice, Bordeaux et Montpellier.

- Délais de Vente Accrus : Durée moyenne nationale de 144 jours, avec une baisse significative à Paris et Toulouse.

- Impact de l’IA en Croissance : Un tiers des agents immobiliers remarque un changement dans la manière dont les clients recherchent des biens.

Un Marché en Reprise Douce et Inégale

Au cours du 2e trimestre 2025, une amélioration progressive se confirme, bien qu’aucun rebond spectaculaire ne soit à signaler. En effet, 47 % des professionnels interrogés constatent une hausse de l’activité par rapport à 2024. Des pics d’activité sont relevés dans des départements comme les Deux-Sèvres (+86 %), la Haute-Loire (+73 %), l’Ain (+67 %) et Paris (+65 %). La région PACA affiche une hausse de 19 % de compromis signés, suivie par l’Île-de-France avec 7 %. En revanche, l’Occitanie et l’Auvergne-Rhône-Alpes demeurent stables.

« Certains marchés commencent à retrouver leur souffle, mais la majorité semble adopter un nouveau rythme, plus lent et plus réaliste. » – Olivier Bugette, PDG de La Boîte Immo

Évolution des Profils d’Acheteurs Observée par l’Observatoire Interkab

Entre 2023 et 2025, la structure du marché immobilier a connu des transformations significatives. L’Observatoire Interkab met en lumière un basculement vers les primo-accédants, tandis que le retrait des investisseurs est palpable.

La montée en puissance des primo-accédants témoigne d’une confiance retrouvée ainsi que d’une meilleure adaptation aux règles de financement, notamment grâce à des arbitrages budgétaires en faveur de l’ancien. Simultanément, les secundo-accédants hésitent à modifier leur patrimoine dans un contexte d’offre plus abondante, tandis que le retrait des investisseurs est attribué à une fiscalité moins attractive et à des rendements locatifs réduits. Par ailleurs, les seniors optent pour le maintien dans leur résidence principale.

Freins à l’Achat au T2 2025 selon les Agents

- Prix jugés trop élevés : 32 % des agents.

- Attente de la « bonne affaire » / Comparaison accrue : 28 %.

- Incertitude sur l’évolution du marché : 22 %.

- Financement (taux, capacité d’emprunt) : 18 %.

Ces signaux confirment un marché plus favorable aux acheteurs, offrant ainsi une plus grande variété de choix et des possibilités de négociation accrues.

Analyse des Prix, Marges et Délais de Vente : Chiffres du 2e Trimestre 2025

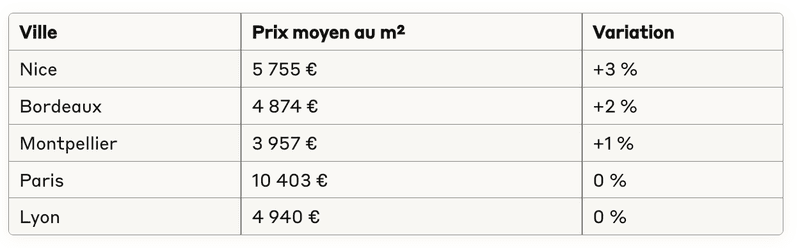

Prix au m² : Stabilité au niveau national (0 %), avec des hausses localisées à Nice (+3 %), Bordeaux (+2 %) et Montpellier (+1 %). En revanche, la région Provence-Alpes-Côte d’Azur enregistre un léger repli à -1 %.

marge de négociation : La réduction est à -5,4 % (comparé à -5 % l’année précédente) indiquant que les vendeurs cèdent moins. Les villes les plus « fermées » incluent Paris (-4,8 %), Marseille (-3,5 %) et Lyon (-3,5 %).

Délais de Vente : La moyenne s’élève à 144 jours (+3 jours), avec des améliorations notables à Paris (-11 jours) et Toulouse (-19 jours).

Flux de Transactions et Offre : Le volume de compromis signés progresse de +5 % par rapport au T1 2025, et les stocks de biens à la vente augmentent de +7 %, en lien avec un taux de rotation plus lent.

Taux de Casse : Ce dernier se replie à 17 %, avec des disparités régionales notables. L’Île-de-France affiche un taux de 19,3 % (en hausse par rapport au T1), tandis que la région PACA est à environ 14 % (en baisse). Cela suggère un léger assouplissement du crédit avec des dossiers mieux préparés.

Financement : Stabilisation des Taux

- 10 ans : 2,9% | 15 ans : 3% | 20 ans : 3,1% | 25 ans : 3,2%.

- Profil Moyen de l’Emprunteur (T2 2025) : 37 ans, 55,6 % de primo-accédants, apport moyen de 80 578 €, capital emprunté 257 345 €, mensualité de 1 151 €, durée moyenne de 280 mois.

Ces données confortent l’idée d’une “nouvelle norme” pour le marché : prix stabilisés, sélectivité accentuée et rythmes de vente plus réalistes.

L’Impact de l’Intelligence Artificielle sur la Recherche Immobilière

Un tiers des professionnels interrogés par l’Observatoire Interkab signale déjà des répercussions concrètes de l’IA sur les parcours d’achat.

Utilisations Pratiques pour les Acheteurs

- Recommandations Personnalisées (matching de biens selon des critères dynamiques).

- Comparateurs de Prix et estimation instantanée du juste prix.

- Simulations de Financement et pré-éligibilité.

- Analyse de Quartiers (commodités, temps de trajet, nuisances) avec alertes proactives.

Ce que Cela Implique pour les Agences

- Clients Mieux Préparés et plus Exigeants en matière de données (DPE, charges, diagnostics).

- Besoins d’annonces enrichies (plans, visites virtuelles, historiques de prix).

- Gain de Productivité grâce à des assistants IA (qualification des leads, rédaction d’annonces, suivi).

« L’IA modifie complètement la donne : il ne suffit plus d’une annonce peu documentée. Les clients arrivent préparés et remettent en question les professionnels, ce qui est bénéfique. » – Olivier Bugette.

Biens Énergivores et Nouvelles Obligations Réglementaires

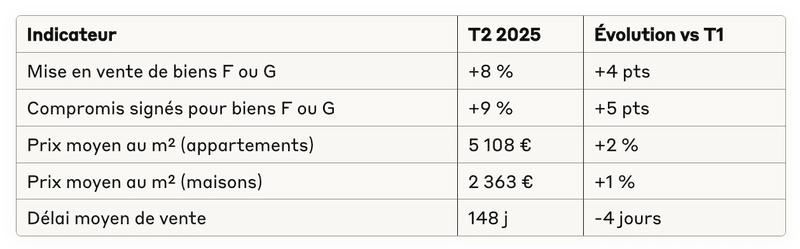

À compter du 1er janvier 2025, la mise en location des logements classés G est prohibée (Loi Climat et Résilience, art. 160). L’Observatoire Interkab anticipe une mise sur le marché plus soutenue de ces biens, accompagnée d’une demande plus sélective.

Poids dans les Stocks : Environ 9 % des biens à la vente sont classés F ou G dans les 10 plus grandes villes, atteignant jusqu’à 17 % à Paris.

Calendrier et Opportunités : D’ici 2028, les logements F seront également exclus du parc locatif. D’ici là, les vendeurs prennent des décisions plus rapidement, tandis que les acheteurs prennent en compte les coûts de rénovation énergétique et privilégient les biens présentant un potentiel d’amélioration (isolation, chauffage). Les agences jouent un rôle crucial, en orientant vers MaPrimeRénov’, éco-PTZ, audits énergétiques, plans de travaux et devis.