Le viager immobilier : Une solution face à la crise du logement pour les seniors ?

Le viager immobilier suscite un nouvel engouement, notamment en raison du vieillissement de la population en France. D’après une question écrite de M. Théo Bernhardt, député du Bas-Rhin, ce dispositif traditionnel pourrait offrir une réponse novatrice aux défis du maintien à domicile pour les personnes âgées. Malgré tout, les chiffres restent modestes : en 2023, seule 3 857 transactions de viager ont été réalisées, représentant à peine 0,4% du total des ventes immobilières. Ce faible taux d’adoption soulève des interrogations, alors même que le viager offre de nombreux avantages. Effectivement, ce mécanisme permet aux seniors d’augmenter leur pouvoir d’achat tout en demeurant chez eux, ce qui réduit les dépenses publiques liées à l’hébergement dans des établissements spécialisés. Quelle est donc la situation actuelle du marché du viager immobilier en France, et quelles initiatives gouvernementales visent à promouvoir cette solution patrimoniale ?

Ce qu’il faut savoir sur le viager immobilier en France

- En 2023, seules 3 857 ventes en viager ont été enregistrées, représentant 0,4% des transactions immobilières françaises.

- Ce dispositif permet aux seniors de rester chez eux tout en accroissant leur pouvoir d’achat, grâce à une rente viagère.

- L’État a mis en place des fonds d’investissement tels que Certivia (350 millions d’euros) et développe le viager social via la Banque des Territoires.

- Le viager pourrait significativement diminuer les coûts liés aux établissements spécialisés pour personnes âgées.

- Les contrats bénéficient d’un cadre fiscal favorable, incluant des droits de mutation réduits et un abattement sur les rentes viagères.

Comprendre le fonctionnement du viager immobilier

Le viager immobilier permet à un propriétaire âgé de vendre son bien tout en continuant à l’occuper. L’acheteur, désigné comme débirentier, verse un montant initial, le bouquet, suivi d’une rente viagère mensuelle au vendeur, appelé crédirentier. Ce système est Ancré dans l’histoire, ayant émergé aux XVIIIe et XIXe siècles, alors que des régimes de retraite collectifs n’existaient pas encore. Bien que la popularité du viager ait fluctué, il trouve aujourd’hui un écho favorable face aux défis du vieillissement de la population française et contribue à l’essor de la silver économie. Ainsi, il apparaît comme une alternative innovante pour le financement de la retraite au sein d’une transition démographique significative.

Avantages incontournables du viager immobilier

Le viager immobilier présente plusieurs atouts pour les seniors. D’une part, il améliore leur pouvoir d’achat. La rente régulière qu’il génère compense partiellement la diminution des pensions, un sujet de préoccupation croissante.

D’autre part, le viager favorise le maintien à domicile des personnes âgées, un objectif crucial pour les autorités publiques, contribuant ainsi à réduire la dépendance aux établissements spécialisés. L’impact économique est loin d’être négligeable : ces établissements génèrent des charges lourdes tant pour les familles que pour les finances publiques. En ce sens, le viager allie enjeux financiers et objectifs sociaux.

Sécurité juridique autour des contrats de viager

Les contrats de viager immobilier bénéficient d’un encadrement légal rigoureux, reposant sur des barèmes viagers précis et des calculs d’espérance de vie actuariels. Obligatoirement signés devant un notaire, ces contrats sécurisent tant leur contenu que leur mise en œuvre.

Cette protection juridique est un atout précieux, tant pour le vendeur que pour l’acquéreur. Le cadre légal encadre strictement les droits et obligations de chaque partie, assurant des vérifications de capacité juridique et de valorisation du bien par un expert immobilier agréé, minimisant ainsi les litiges futurs.

Le contrat stipule, par ailleurs, que le crédirentier conserve son droit d’usage et d’habitation jusqu’à son décès, tandis que le débirentier s’engage à verser la rente. En cas de défaut de paiement, des clauses de résolution automatique protègent le senior.

Indexation et revalorisation de la rente : Une protection contre l’inflation

Contrairement aux erreurs passées des années 1920-1930, les contrats modernes incluent systématiquement des clauses d’indexation basées sur l’indice des prix à la consommation, assurant ainsi le pouvoir d’achat du crédirentier. Les notaires fondent leurs calculs sur des tables de mortalité officielles de l’INSEE, garantissant un équilibre financier durable entre les parties.

Pourquoi le viager immobilier reste-t-il une pratique marginale en France ?

Malgré ses nombreux atouts, le viager immobilier demeure une pratique marginale sur le marché français. Les statistiques du ministère montrent une stabilité frappante : en 2023, seulement 3 857 ventes ont été réalisées sur plus d’un million de transactions, représentant à peine 0,4%. Ce marché de niche ne suit pas les fluctuations des tendances immobilières traditionnelles.

Obstacles culturels et psychologiques à surmonter

Plusieurs freins expliquent l’adoption limitée du viager immobilier. La méconnaissance de ce dispositif reste un obstacle majeur, tout comme des réticences culturelles profondément ancrées. L’histoire joue également un rôle : les épisodes d’hyperinflation des années 1920-1930, combinés à des contrats non indexés, ont laissé des traumatismes durables dans l’esprit du public. Cette méfiance a été renforcée par l’essor des caisses de retraite après 1945, rendant le viager moins essentiel.

Un marché à structurer

Le manque de structuration professionnelle sur le marché du viager immobilier constitue un autre obstacle. L’absence de bases de données publiques précises complique une approche globale du phénomène. Malgré des initiatives privées telles que celles du Conseil supérieur du notariat ou de l’Observatoire du viager de Viagimmo, la compréhension du marché reste limitée.

Initiatives publiques pour dynamiser le viager immobilier

L’État français prend diverses mesures concrètes pour développer et structurer le marché du viager immobilier, s’attaquant aux enjeux de la transition démographique ainsi qu’aux défis du financement des séniors.

Les fonds d’investissement : Un levier essentiel

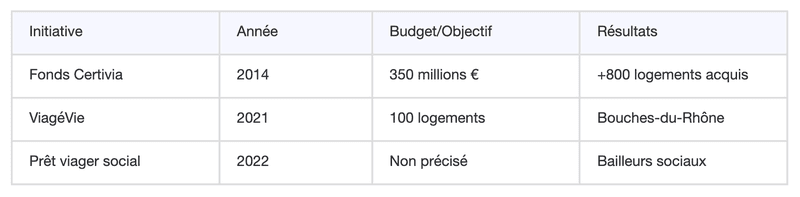

En 2014, la Caisse des Dépôts et Consignations a lancé le fonds d’investissement Certivia, spécifiquement dédié à l’acquisition de biens en viager. Doté de 350 millions d’euros, il a permis l’acquisition de plus de 800 logements, offrant ainsi de nouvelles ressources financières à leurs anciens propriétaires tout en leur permettant de vivre chez eux, confirmant ainsi la viabilité du viager à grande échelle.

L’émergence du viager social

L’innovation se poursuit avec des initiatives telles que ViagéVie, mise en place par la Banque des Territoires et l’association Soliha Provence. Ce modèle dédié au viager social vise l’acquisition puis la revente de logements, une fois libérés par leurs occupants âgés, à des conditions accessibles pour des ménages modestes, souvent exclus du crédit bancaire traditionnel.

Le prêt viager social : Une nouvelle perspective

Le prêt viager social, lancé en 2022, permet à des bailleurs sociaux d’acquérir des logements en viager en vue de les intégrer au parc social. Cela élargit significativement le champ de l’action publique dans ce domaine.

Les structures à but non lucratif développent aussi des solutions de viager solidaire, accompagnant les personnes âgées dans l’adaptation de leur logement tout en sécurisant leur parcours de vie.

Solutions alternatives pour les seniors

Le ministère met également en avant plusieurs alternatives à la vente en viager, telles que le prêt viager hypothécaire, la vente à terme ou la nue-propriété. Ces options diversifiées renforcent l’attractivité des dispositifs de financement patrimonial disponibles pour les seniors.

Le potentiel du viager pour réduire les coûts publics de santé

Le viager immobilier pourrait générer d’importantes économies pour les finances publiques en facilitant le maintien à domicile des seniors et en réduisant le recours aux établissements coûteux. Ce dispositif bénéficie d’un traitement fiscal avantageux, incitant à son développement comme alternative à l’investissement locatif traditionnel.

Calcul favorable des droits de mutation

La fiscalité du viager offre des avantages notables lors de la transaction. Les droits d’enregistrement et les frais de notaire sont calculés sur la valeur vénale occupée, qui, selon l’âge du vendeur, peut représenter 50 à 70% de la valeur libre, rendant l’investissement viager particulièrement attractif.

Pour illustrer, si un bien évalué à 300 000 euros est vendu en viager par une personne de 75 ans, les droits de mutation ne s’appliquent qu’à environ 180 000 euros. Cela procure à l’acquéreur une économie fiscale significative.

optimisation fiscale pour les seniors

Pour un senior de 75 ans touchant une rente viagère de 1 000 euros par mois, seuls 8 400 euros annuels (70 % de 12 000 euros) seraient imposables, permettant ainsi d’augmenter le pouvoir d’achat réel des retraités. Cette fiscalité préférentielle représente un levier d’incitation publique important, reconnaissant le rôle du viager dans le financement du vieillissement et le maintien de l’autonomie.

Avec son cadre structurel robuste et ses récentes initiatives, le viager immobilier s’affirme comme une solution prometteuse pour répondre aux défis économiques et sociaux posés par le vieillissement de la population en France.